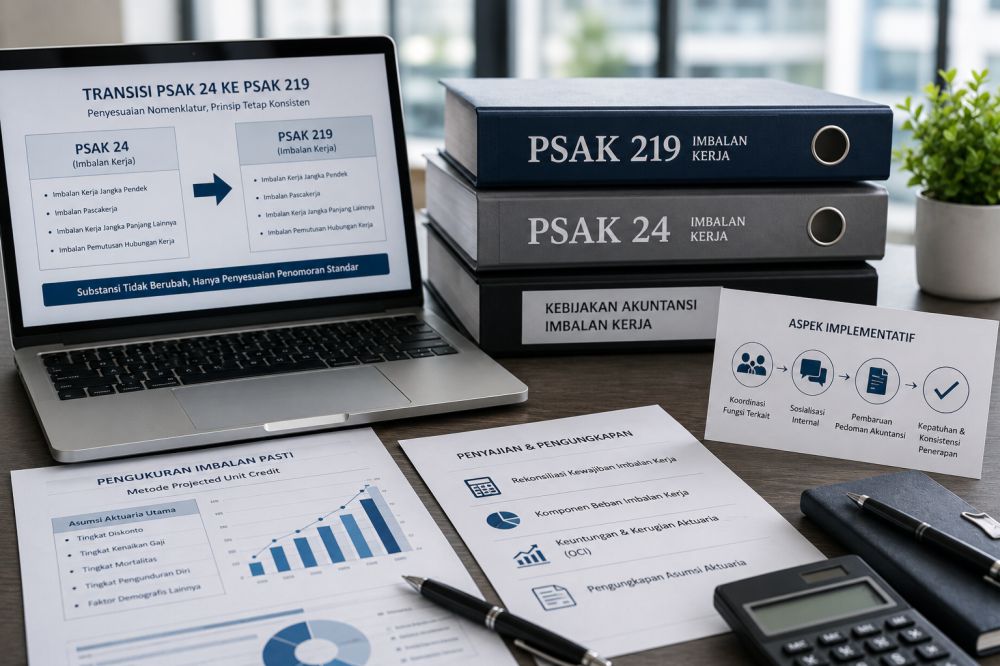

Penerapan PSAK 219 sebagai Pengganti PSAK 24: Tinjauan Teknis dan Implementatif

Transisi dari PSAK 24 ke PSAK 219 merupakan perubahan standar akuntansi yang bersifat nomenklatur sekaligus penegasan struktur standar tanpa mengubah prinsip dasar pengakuan dan pengukuran imbalan kerja. PSAK 219 diterbitkan sebagai bagian dari penyesuaian penomoran standar oleh Dewan Standar Akuntansi Keuangan (DSAK) IAI, sehingga substansi pengaturan imbalan kerja yang sebelumnya diatur dalam PSAK 24 tetap dipertahankan. Dengan demikian, entitas pada prinsipnya tidak menghadapi perubahan konsep akuntansi yang material, namun tetap diwajibkan untuk menyesuaikan kebijakan akuntansi dan referensi standar dalam dokumentasi dan pelaporan keuangan.

Dari sisi pengakuan dan pengukuran, ketentuan dalam PSAK 219 tetap mengadopsi pendekatan yang sama dengan PSAK 24, khususnya dalam pengakuan liabilitas imbalan kerja berdasarkan jasa karyawan yang telah diberikan. Metode projected unit credit tetap digunakan untuk menghitung kewajiban imbalan pasti, dengan asumsi aktuaria utama seperti tingkat diskonto, tingkat kenaikan gaji, dan faktor demografis karyawan. Oleh karena itu, pada saat transisi, entitas tidak diwajibkan untuk melakukan pengukuran ulang kewajiban imbalan kerja sepanjang kebijakan dan asumsi yang digunakan sebelumnya telah sesuai dengan ketentuan PSAK 24.

Meskipun tidak terdapat perubahan signifikan dalam pengukuran, transisi ke PSAK 219 tetap menuntut perhatian pada aspek penyajian dan pengungkapan. Entitas perlu memastikan bahwa seluruh pengungkapan terkait imbalan kerja, termasuk rekonsiliasi kewajiban, komponen beban, serta keuntungan dan kerugian aktuaria yang diakui dalam penghasilan komprehensif lain, telah dirujuk dan disajikan sesuai dengan PSAK 219. Penyesuaian juga diperlukan pada catatan atas laporan keuangan, kebijakan akuntansi, serta referensi standar yang digunakan dalam laporan auditor dan laporan manajemen.

Secara implementatif, transisi dari PSAK 24 ke PSAK 219 memerlukan koordinasi antara fungsi akuntansi, aktuaria, dan pelaporan keuangan untuk memastikan konsistensi penerapan standar. Entitas juga perlu melakukan sosialisasi internal dan pembaruan pedoman akuntansi agar tidak terjadi kesalahan interpretasi akibat perubahan penomoran standar. Dengan pengelolaan transisi yang tepat, penerapan PSAK 219 dapat dilakukan secara lancar tanpa dampak material terhadap posisi keuangan dan kinerja perusahaan, sekaligus menjaga kepatuhan terhadap standar akuntansi yang berlaku.