PSAK 219 – Pengertian, Ruang Lingkup, Penyajian dan Pengungkapan

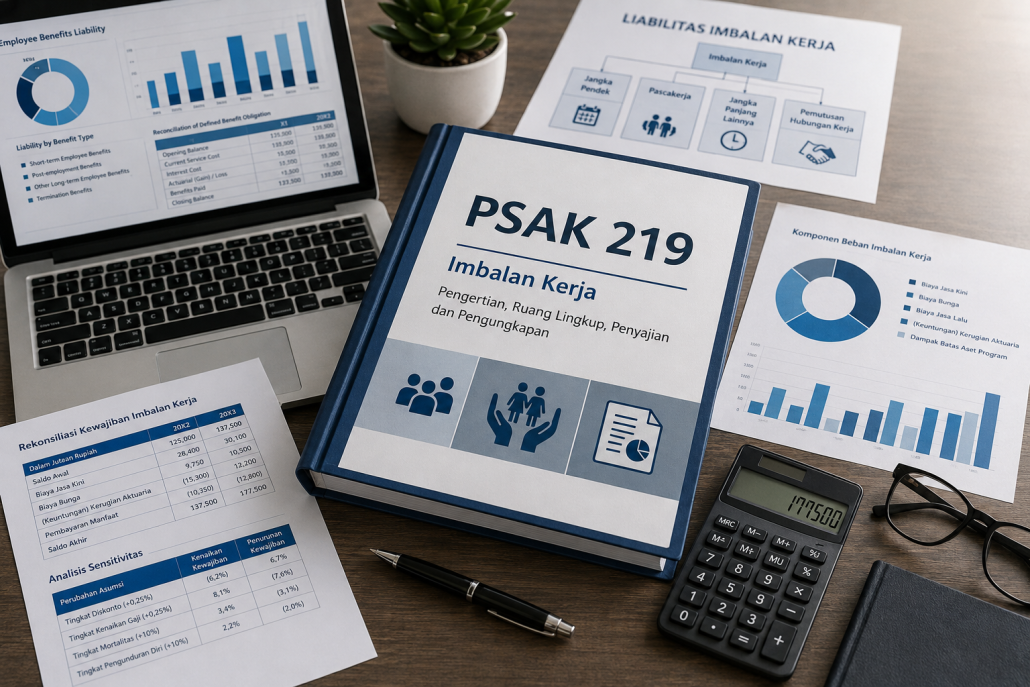

PSAK 219 mengatur perlakuan akuntansi atas seluruh bentuk imbalan kerja yang diberikan oleh entitas kepada karyawan sebagai imbalan atas jasa yang telah diberikan. Ruang lingkup PSAK 219 mencakup imbalan kerja jangka pendek, imbalan pascakerja, imbalan kerja jangka panjang lainnya, serta imbalan pemutusan hubungan kerja. Standar ini mengharuskan entitas untuk mengakui kewajiban dan beban imbalan kerja pada saat karyawan memberikan jasa, terlepas dari waktu pembayaran imbalan tersebut, sehingga prinsip akrual diterapkan secara konsisten.

Dalam PSAK 219, pengukuran imbalan kerja jangka pendek dilakukan sebesar jumlah yang tidak didiskontokan dan diakui sebagai beban pada periode terjadinya. Sementara itu, untuk imbalan pascakerja dan imbalan kerja jangka panjang lainnya yang bersifat imbalan pasti, entitas wajib menggunakan metode projected unit credit dalam menentukan nilai kini kewajiban imbalan kerja. Pengukuran ini didasarkan pada asumsi aktuaria utama, termasuk tingkat diskonto, tingkat kenaikan gaji, tingkat mortalitas, serta tingkat pengunduran diri karyawan, yang harus mencerminkan kondisi ekonomi dan karakteristik tenaga kerja entitas.

PSAK 219 juga mengatur perlakuan atas keuntungan dan kerugian aktuaria yang timbul dari perubahan asumsi aktuaria maupun penyesuaian berdasarkan pengalaman. Keuntungan dan kerugian aktuaria tersebut diakui melalui penghasilan komprehensif lain dan tidak direklasifikasi ke laba rugi pada periode berikutnya. Selain itu, standar ini mengharuskan pengakuan biaya jasa lalu secara langsung pada laba rugi pada saat terjadinya perubahan program imbalan kerja atau kurtailmen, tanpa penangguhan.

Dari sisi penyajian dan pengungkapan, PSAK 219 mewajibkan entitas untuk menyajikan liabilitas atau aset imbalan kerja secara neto dalam laporan posisi keuangan. Entitas juga diwajibkan mengungkapkan informasi yang memadai terkait karakteristik program imbalan kerja, rekonsiliasi saldo kewajiban, komponen beban yang diakui, serta analisis sensitivitas atas perubahan asumsi aktuaria yang signifikan. Ketentuan pengungkapan ini bertujuan untuk memberikan pemahaman yang komprehensif kepada pengguna laporan keuangan mengenai besaran kewajiban, ketidakpastian pengukuran, serta risiko yang melekat pada program imbalan kerja.